慶應義塾大学商学部准教授

富田 信太郎

ファイナンス(企業金融論)

慶應義塾大学商学部助教,専任講師を経て,2016年から現職。博士(商学)。「銀行系証券会社による社債の引受 ―社債の発行価格に関する分析―」(『三田商学研究』52-6,2010)、「引受業務における銀行系証券会社の利益相反の検証 ―社債発行における引受手数料に関する分析―」(『三田商学研究』54-4,2011)

企業はなぜ負債を利用するのか?

慶應義塾大学商学部准教授 富田信太郎

「情報の非対称性」から視る資本構成

私の研究領域であるコーポレート・ファイナンスは企業が行う様々な行動をファイナンスの観点から説明しようとする学問です。企業が事業投資を行うためには,必要資金をどうにかして手当する必要があります。投資の元手となる資金のことを「資本」と呼びますが,企業には大きく分けて2種類の資本が存在します。1つは株主から調達した資本(株主資本)であり,もう1つは債権者から調達した資本(負債資本)です。この2種類の資本の組み合わせをどうするのかという問題は資本構成の問題と呼ばれます。私は情報の非対称性の観点からこの問題を検討しています。

負債利用は合理的なのか

そもそも,企業はなぜ負債を利用するのでしょうか。これは,私が大学生の頃,株式の仕組みを学んだ時に真っ先に思い浮かんだ疑問です。負債は返済が必要であるのに対し,株式には返済の必要がありません。倒産のニュースを見るたびに,私は「負債なんて使わずに株式だけで調達すれば良いのに」と考えたものです。負債を利用することにどのような合理性が存在するのかという疑問こそが,私が資本構成の研究を行う根底にある問題意識です。

実は企業の資本構成に関する研究の歴史は非常に長く,近年の研究の基礎となる理論は1958年にモディリアーニ氏とミラー氏が提唱したMM理論まで遡ります。彼らは「理想的な市場」,すなわち,完全市場においては資本構成が企業価値に影響しないことを理論的に証明したのです。もちろん,MM理論は論理的に全く矛盾のない理論ですが,資本構成が企業価値に影響しないというのは現実的ではありません。これは,現実の資本市場がMM理論で想定するような完全市場ではないからだと考えられます。

負債利用のデメリットとメリット

例えば,完全市場では,倒産とは単に株主から債権者に会社の所有権が移動するイベントでしかなく,そこには何のコストも生じません。株主が受け取れなかったものは債権者が受け取ることになるので,資本提供者が全体として受け取る金額は同じです。しかし,現実には,倒産を処理するためには様々なコストがかかります。これらのコストは株主も債権者も受け取ることの無い「損失」であるため,全体の価値を減少させると考えられます。したがって,負債利用には将来的に倒産によるコストを負担する可能性というデメリットが存在します。

それでは,負債を利用することのメリットには何があるのでしょうか。この点については負債による節税効果の重要性が指摘されています。完全市場では税金が存在しません。しかし,現実には税金が存在し,企業は生み出した利益(課税所得)に対して税金を支払う必要があります。この時,負債への利払いは課税所得から控除されるため,利払いが大きいほど支払う税金は少なくなります。税金が減るということは,資本提供者が全体として受け取る金額が増えることを意味するので,負債利用の明らかなメリットであると言えます。

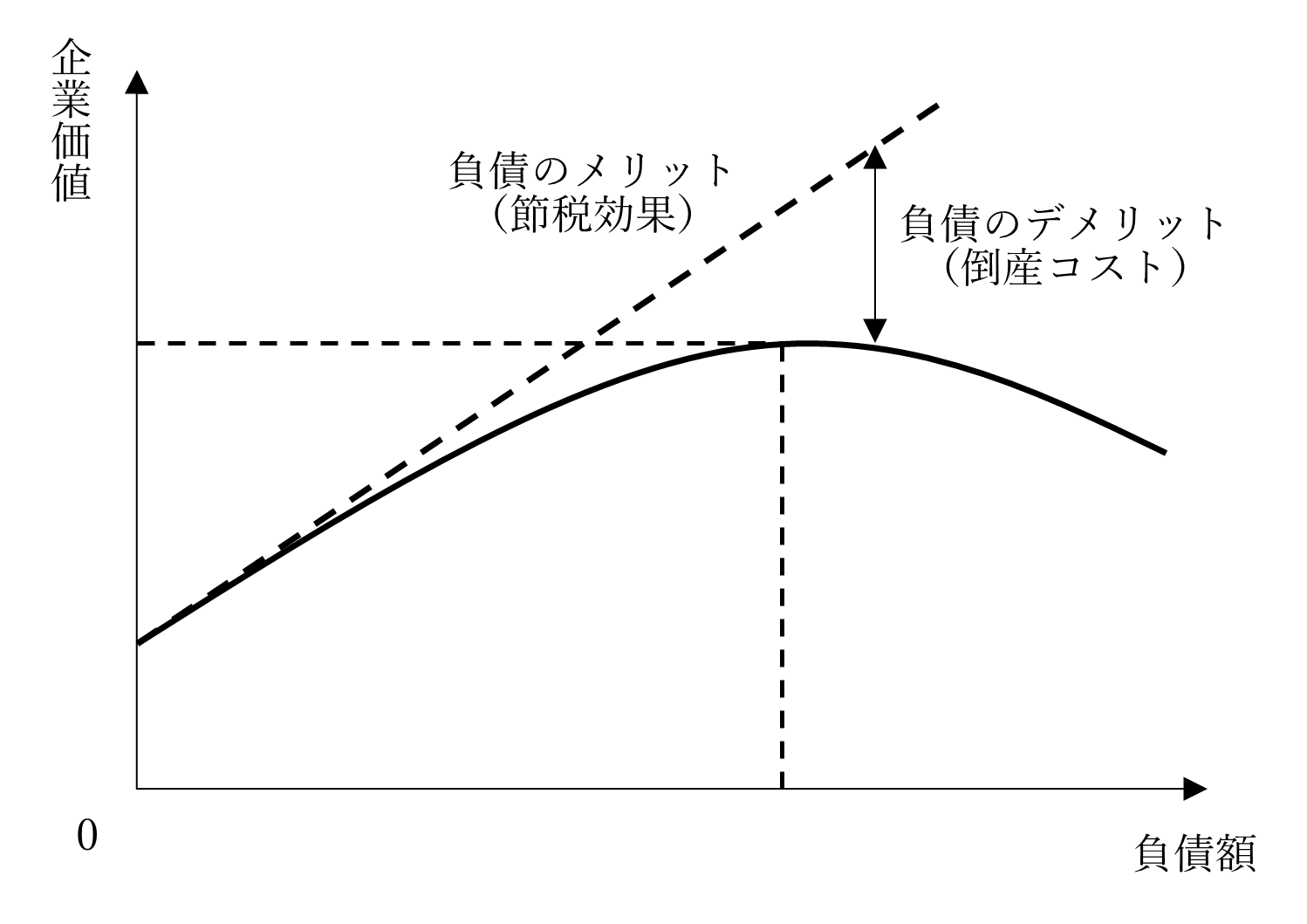

このように,資本構成に関する研究はMM理論の「理想的な市場」の仮定を緩める形で発展してきました。そして,上述のメリット・デメリットは学術界においても広く受け入れられている考え方です。この考え方によれば,図1で示すように,企業が負債利用を増やすにつれて,節税効果の恩恵により企業の価値が高まりますが,ある水準からは倒産に伴うコストのために価値が低下することになります。したがって,企業価値を最大とする負債額がどこかに存在することでしょう。

少なすぎる企業の負債利用

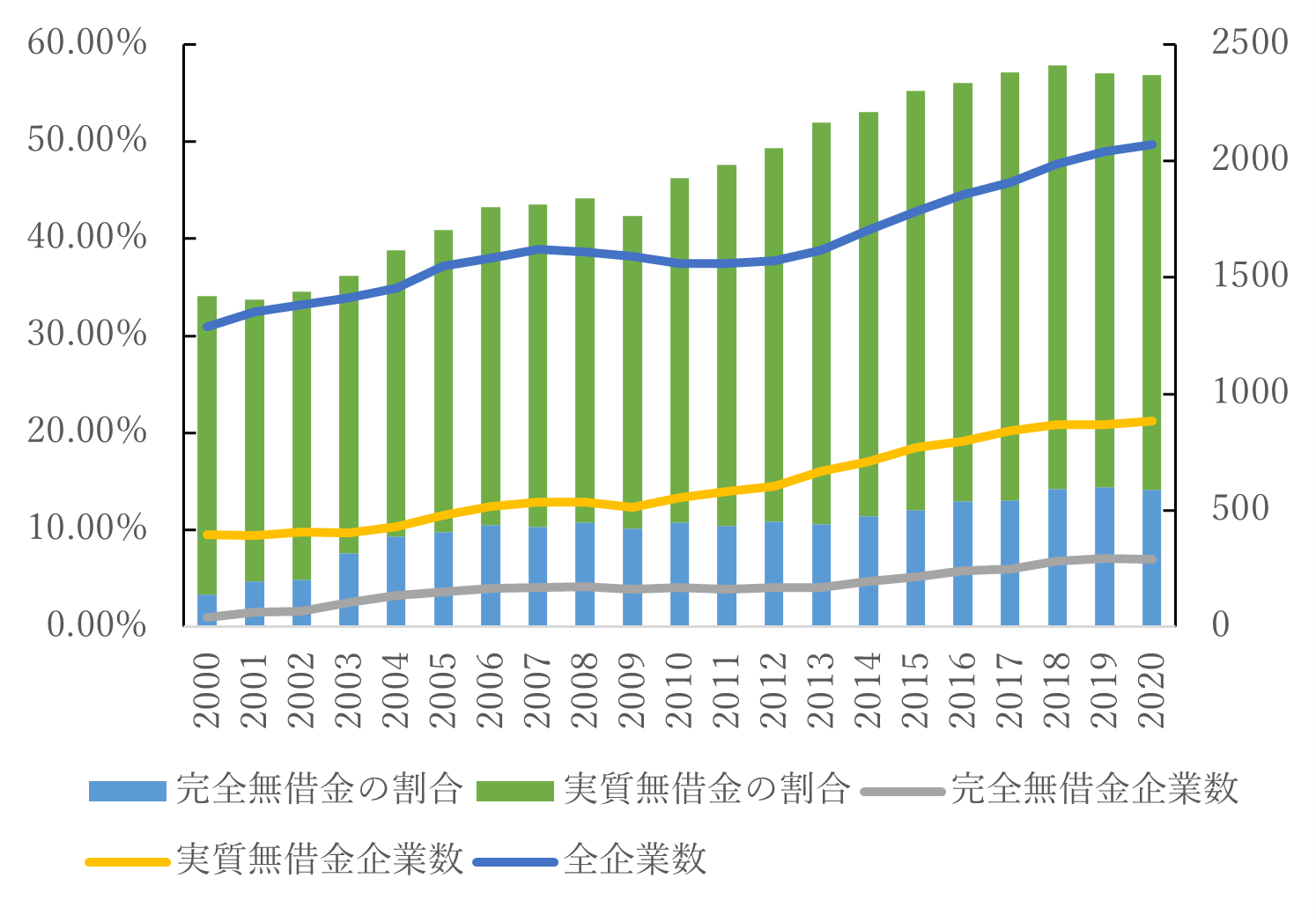

一方で,上の議論では説明できない謎も残っています。最も単純かつ素朴な謎は,企業の負債利用が少なすぎることです。図2には,東証一部における完全無借金企業と実質無借金企業の割合が示されています。ここで,完全無借金とは有利子負債を全く持たない企業,実質無借金とは有利子負債が手元流動性よりも少ない企業を指します。これらの企業は直ちに倒産が生じる可能性はゼロです。そのため,倒産のデメリットをほとんど意識することなく節税のメリットを享受できるので,もっと負債を利用しても良いはずなのですがそうしていません。そのような企業が東証一部の半分以上を占めているのです。

日経NEEDS企業財務データより筆者作成

非対称情報下における証券取引

私は資本市場における情報の非対称性の存在に着目することで,このような企業行動を説明可能なのではないかと考えています。ここでの情報の非対称性とは,企業の内部者は企業のことを良く分かっているのに対し,外部の投資家からは良く分からないということを指します。情報の非対称性も完全市場では考慮されていない要素の1つです。例えば,よく知る友人からお金を貸してくれと頼まれて応じることがあったとしても,それが見知らぬ他人であれば応じることはまず無いでしょう。その大きな理由は,相手のことが「良く分からない」という情報の非対称性が存在するからです。ましてや,「催促なしのある時払いで」というのであれば,取引を行うのは極めて困難です。つまり,何の支払いも約束されていない株式のような証券で資金調達をする際には,情報の非対称性の影響を強く受けると考えられます。

情報の非対称性が資本構成に与える影響についても,これまで多くの研究が行われてきました。特に,証券発行に際して,情報の非対称性の存在が追加的なコストをもたらすという考え方は良く知られています。非対称情報の下では,市場で証券が正しく価格付けられている保証はありません。そのため,企業の株式が割安で取引されている場合,その企業は資金調達のために新たに株式を発行することを嫌がるでしょう。本来より安い価格で株式を発行しなければならないからです。逆に,株式が割高で取引されているのであれば,企業は喜んで株式を発行しようとするでしょう。しかし,そのことに気が付いているならば,投資家は株式を発行する企業の株価は割高であると疑うでしょう。その結果,企業が株式を発行しようとすると株価が低下することになります。この問題の厄介なところは,たとえ正しい株価で取引されている企業であっても,株式発行を試みると投資家に「割高である」と判断されてしまい,本来の価格よりも低い価格で株式を発行せざるを得なくなることです。この投資家の疑心暗鬼が株式発行に追加的なコストを生じさせてしまうのです。

そして,同様の問題が株式を買い戻す際にも起こります。適切な株価で取引されている株式であっても,企業が株式を買い戻そうとすると,投資家はそれを割安であることのサインと見做し,株価は上昇するでしょう。このことが株式の買い戻しをコストの高いものにしてしまいます。そうなると,企業は余剰資金を投資家に還元しようとする際に,コストのかかる株式を買い戻すよりも負債を先に返済しようと考えるでしょう。そのような行動が企業の負債比率を低下させている可能性は十分に考えられます。

新たな謎が研究の醍醐味

それでは,これで企業のすべてが説明できるのかと言えば,そういうわけではありません。この考え方では,小規模の企業ほど負債よりも株式で資金調達を行う傾向があるという事実や,負債を利用しながら自社株買いも行う企業が存在するという事実を説明するのは難しいでしょう。一つの謎を説明しようとすると,また別の謎が生じてしまいます。それをどのように説明するのかまた頭を悩めることになるのです。まるでミステリー小説のように謎が謎を呼ぶというのは,ある意味では研究の醍醐味と言えるかもしれませんね。